에이치엘비 주가 전망

엘에이치엘비 주가 전망에 대해 알아보도록 하겠습니다.

HLB와 Elevar(LSK Biopharma)는 다양한 신약개발 및 임상경험을 보유하고 있는 글로벌 의약품 전문회사입니다.

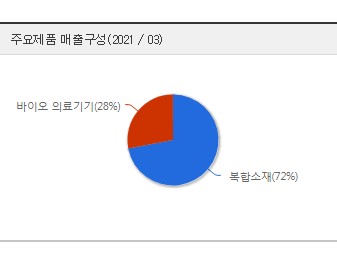

에이치엘비의 HLB 복합소재사업부는 LifeBoat(선박구명정), 특수선박, GRP 파이프 및 조선기자재를 생산하는 사업부에 해당합니다. 앞으로도 HLB는 지속적인 혁신과 끊임없는 도전을 통하여 인류의 건강과 안전한 미래를 책임지고 이끌어 나갈 계획입니다.

에이치엘비 주가

에이치엘비는 그간 나노젠 코로나19 백신 <나노코박스>의 긴급 승인이 임박했다는 소식이 알려지면서 주가가 급등세를 보였습니다. 하지만 긴급 승인이 보류된 것으로 알려지자 금일 오전 12%대 큰 하락을 보이고 있습니다.

에이치엘비 시가총액은 5조 4,842억원으로 우리나라 코스닥 6위를 차지하고 있으며, 상장주식수는 106,077,594주입니다. 52주 최고가는 68,400원이며, 최저가는 29,938원으로 거래되었습니다.

에이치엘비 투자정보

- 시가총액 : 5조 4,842억원

- 시총순위 : 코스닥 6위

- 상장주식수 : 106,077,594

- 외국인소진율 : 15.12%

- PER : N/A, 동일업종 PER -9.31배

- PBR : 12.21배

투자에 있어 동일업종과 비교는 선택이 아닌 필수입니다. 에이치엘비와 동일업종에 있는 기업들과 시가총액, 매출액, 영업이익, 당기순이익, ROE, PER, PBR 등을 비교해 보시기 바랍니다.

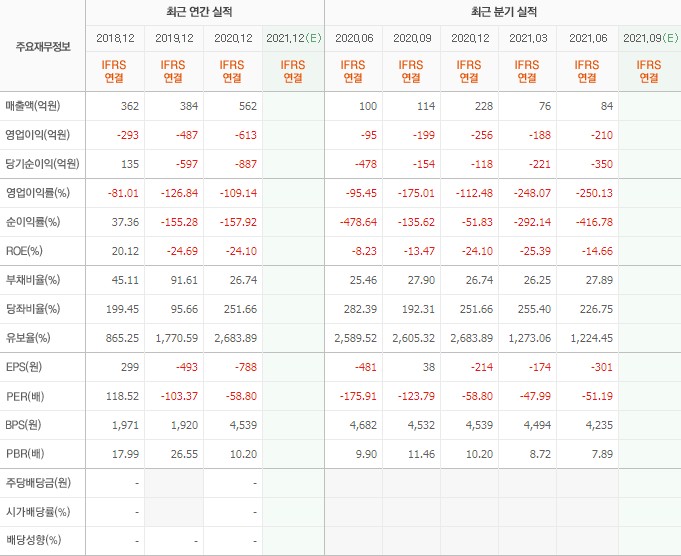

에이치엘비 기업실적

에이치엘비 공시에 따르면 에이치엘비의 2분기 영업손실은 209억9327만 원으로 지난해 같은 기간대비 적자가 확대됐습니다. 이 기간 에이치엘비의 매출액은 16.0% 줄어든 83억9303만 원, 순손실은 349억8092만 원으로 적자가 축소됐습니다.

에이치엘비 주가전망 포인트 : 나노젠 백신 승인 보류

베트남 나노젠의 코로나19 백신 ‘나노코박스’에 대한 긴급 승인이 보류되자, 관련주인 에이치엘비 계열사들의 주가가 급락하고 있습니다. 에이치엘비는 지난 8월 24일부터 연일 상승해왔지만, 6거래일 만에 하락 반전한 상태입니다.

에이치엘비 계열사들의 주가가 연일 상승했던 이유는 나노코박스의 긴급 승인이 임박했다는 소식이 전해지자, 나노젠과 2018년부터 협력 관계를 맺어온 에이치엘비에 대한 투자 심리가 개선됐기 때문입니다. 당시 에이치엘비의 계열사 넥스트사이언스는 바이오 사업 진출을 선언하며 나노젠 지분 10.4%를 취득했었습니다.

나노코박스는 재조합 단백질 백신으로, mRNA 백신에 비해 제조시간이 오래 걸리는 등 개발이 까다롭다는 단점이 있지만 안전성이 높고 부작용이 적고, 보관이 용이하다는 장점도 있습니다.

베트남 보건당국은 나노코박스 백신의 긴급 사용승인을 급하게 추진해왔지만, 안전성을 높이기 위해 보완 서류를 요청하는 등 속도 조절에 나선 상태입니다.

에이치엘비 주가전망 포인트 : 자회사 주사기 소프젝 FDA 승인

에이치엘비의 자회사 화진메디칼이 생산하는 주사기 <소프젝>이 미국 식품의약국(FDA) 승인을 받았습니다. 화진메디칼이 승인받은 소프젝은 최소잔여형(LDS) 기능으로 백신낭비 없이 더 많은 사람들에게 접종하는 것이 가능합니다. 화진메디칼은 미국에서 백신접종이 늘어나면서 더 많은 사람들에게 주사기 수요가 늘어나고 이를 위한 일회용 주사기 수요도 계속 증가할 것이라고 기대하고 있습니다.

아울러 화진메디칼은 이번 승인과 별도로 소프젝의 자체 유통을 추진하고 원격 정밀주사가 가능한 디지털 주사기 <디지털인퓨전펜>의 공급을 위한 승인도 진행할 예정이라고 합니다.

에이치엘비 주가전망 포인트 : 목표주가 144,500원

한양증권은 에이치엘비에 대해 ‘바이오 잘 모르겠으면 에이치엘비를 사라’라며 투자의견 ‘BUY’의 신규 리포트를 발행하였고, 목표가 144,500원을 제시하였습니다. 이 종목의 주가는 현재 에이치엘비 주가를 봤을 때, 목표가 대비 48.1%의 추가 상승여력이 있다는 해석입니다.

한양증권은 에이치엘비에 대해 항서제약과 에이치엘비가 ‘캄렐리주맙’+‘리보세라닙’ 글로벌 병용임상을 추가로 진행하기 위해 준비 중이고, 공동임상이 많이 진행될수록 글로벌 투자자들은 항서제약과 에이치엘비의 시가총액을 비교하게 될 것이라며 시가총액 4조원은 상대적으로 매력적인 가격으로 보일 것이라는 의견입니다.

이상 에이치엘비의 주가전망과 투자정보 및 기업실적, 목표주가를 비롯한 주가전망 포인트까지 알아보았습니다. 투자의 책임은 모두 본인에게 있습니다. 철저한 분석으로 성공적인 투자 하시길 바랍니다.

함께 읽을 만한 글

댓글